Ндс на прочие расходы. Порядок списания НДС на расходы (проводки). В учете создаются проводки

Списание НДС на 91 счет используется, когда по тем или иным причинам входной налог невозможно принять к вычету (например, отсутствует счет-фактура, а налог выделен отдельной строкой в документе прихода). В этой статье мы рассмотрим несколько ситуаций, при которых НДС безопаснее отнести на счет прочих расходов.

НДС по командировочным расходам

Командировка представляет собой поездку, связанную с выполнением служебного задания. Поэтому НДС по ней можно принять к вычету. Это позволяют сделать нормы, отраженные в п. 7 ст. 171 и подп. 12 п. 1 ст. 264 НК РФ. На это также обращает внимание Минфин России в письме от 26.09.2012 № 03-07-11/398.

Если же в командировке имели место расходы непроизводственной направленности, суммы НДС по таким расходам необходимо списать в дебет 91 счета. Поскольку такие расходы в расчете прибыли участвовать не будут, то и НДС к вычету по ним принять нельзя.

Кроме того, для принятия НДС у компании должны быть верно оформленные документы:

- Счет-фактура, выданный гостиницей. В него должны быть внесены все установленные законом сведения, согласно п. 5 ст. 169 НК РФ. Очень важно, чтобы счет-фактура был оформлен не на сотрудника, побывавшего в командировке, а на фирму (согласно ст. 143 НК РФ, плательщиком НДС может быть только организация).

- Бланки строгой отчетности. Правила их оформления утверждены постановлением Правительства РФ от 06.05.2008 № 359 (старые бланки 3-Г и 3-ГМ уже не действуют). Гостиницы вместо счетов-фактур могут выдавать БСО (тогда счет-фактура не нужен). К бланкам строгой отчетности также относятся авиа- и ж/д-билеты.

В перечисленных документах НДС должен быть выделен отдельной строкой.

По мнению Минфина, только при соблюдении всех этих условий НДС можно принять к вычету. Правда, арбитры с ними не всегда согласны, делая выводы о том, что подтвердить право на вычет НДС можно также документом, не содержащим указание НДС отдельной строкой, и иными документами (счетами, квитанциями и т. д.). Примеры таких судебных решений: постановление ФАС Уральского округа от 13 января 2005 года № Ф09-5754/04АК, постановление ФАС Московского округа от 26 июля 2011 года № КА-А40/6657-11 и другие.

Однако следует понимать, что, если вы решите все-таки предъявить к вычету НДС по «нестандартным» документам, вы пойдете на риск.

НДС выделен в документе прихода, но счета-фактуры нет

Часто при приобретении товаров или услуг за наличный расчет создаются ситуации, когда в товаросопроводительном документе (чеке, накладной или акте) отдельной строкой выделена сумма НДС. При этом в момент оприходования авансового отчета уже понятно, что счета-фактуры к документу прихода по каким-либо причинам не будет или сумма налога не так велика, чтобы имела смысл трата времени на его получение. Такой НДС принять к вычету будет нельзя. Поэтому сразу в момент выявления подобных сумм налог нужно напрямую или через счет 19 списывать на счет 91.

Списание НДС на 91 счет при безвозмездной передаче

Безвозмездная передача активов на территории РФ признается реализацией — а значит, придется начислять НДС, налоговая база по которому в данном случае определяется в день отгрузки и равна рыночной стоимости безвозмездно передаваемых объектов или услуг (пункт 2 статьи 154 НК РФ). При этом НДС в бюджет уплачивает именно передающая сторона (письмо Минфина РФ от 16.04.2009 № 03-07-08/90).

Рассмотрим учет НДС при безвозмездной реализации ранее приобретенного товара:

Дебет 41 Кредит 60 — приняты товары к учету;

Дебет 19 Кредит 60 — отражен входной НДС по приобретенным товарам;

Дебет 68 Кредит 19 — входной НДС принят к вычету;

Дебет 60 Кредит 51 — произведена оплата поставщику;

Дебет 91 Кредит 41 — отражена безвозмездная передача товара;

Дебет 91 Кредит 68 — начислен НДС по безвозмездной передаче.

Списание НДС в связи со сроком давности

Может случиться так, что принятый на счет 19 НДС не удалось взять к вычету в течение 3 лет, отведенных для этого п. 1.1 ст. 172 НК РФ, потому что не выполнены все условия для вычета (например, не смогли получить счет-фактуру от поставщика, а в расчетах с ним НДС участвовал). Тогда этот НДС будет списан на счет 91.

Другая ситуация, при которой НДС в связи с истечением срока давности спишется на счет 91, связана со списанием кредиторской задолженности покупателю по полученному от него авансу. При поступлении аванса с него был начислен к уплате НДС, учтенный по дебету 76 счета, который можно было затем предъявить к вычету либо в момент отгрузки, либо при возврате денег покупателю. Если же по истечении срока исковой давности долг перед покупателем числится в учете и настало время его списать, то одновременно с ним на счет 91 спишется и относящийся к нему НДС: кредиторская задолженность - в доход, а НДС - в расход.

Списание НДС по активам с особым переходом прав собственности

Очень интересна и такая ситуация, когда товар передается покупателю на условиях перехода права собственности после его оплаты. При этом счет-фактура поставщиком, как того требуют чиновники, выдается сразу после передачи товара, т. е. до момента оплаты.

Тут ситуация очень неоднозначна. С одной стороны, если читать закон буквально, у покупателя есть все снования принять НДС к вычету сразу: отгрузочные документы имеются, счет-фактура — тоже, товар принят на учет (хоть и за балансом). Но как показывает практика, воспользоваться таким вычетом очень сложно (письмо Минфина от 22.08.2016 № 03-07-11/48963), и чью сторону займут судьи, предположить невозможно. А это значит, что если вы хотите принять НДС к вычету по активам, на которые право собственности к вашей компании пока не перешло, то безопаснее такой вычет не делать, а продолжать учитывать налог на счете 19 до наступления момента перехода права собственности на него.

Многим бухгалтерам знакома такая проблема, когда входящий НДС из квартала в квартал лезет в документ , при том, что он уже давным-давно был принят к вычету.

Рассмотрим как обнаружить «зависший» НДС, и, главное, как исправить ошибку, а так же:

- причины появления «зависшего» входящего НДС;

- формирование отчетов в 1С для выявления «зависшего» НДС;

- методы исправления ошибки.

В 1С предусмотрена отдельная система регистров НДС, поэтому бухгалтеру часто трудно разобраться с «зависшим» входящим НДС по счету-фактуре поставщика с прошлых периодов. Особенно это важно, когда ведение учета в программе ведется с ошибками.

В этой статье мы очень подробно, шаг за шагом, пройдем весь путь от понимания алгоритма работы программы в части входящего НДС, поиска ошибки и предложим способы для исправления «зависшего» НДС.

Ошибка зависший входящий НДС

Часто бухгалтер считает, чтобы НДС был принят к вычету, достаточно в 1С сделать проводку Дт 68.02 Кт 19 и не важно каким способом она будет сделана. Например, это могут быть:

- ручные проводки по НДС в документе Операция, введенная вручную ;

- ручная корректировка проводок по НДС в документах.

Именно движения по регистрам накопления НДС, а не по счетам бухгалтерского учета, формируют записи в книге покупок и в книге продаж, а также данные для декларации по НДС.

Поэтому для анализа ошибок, связанных с предъявленным поставщиком НДС, будем следить за движениями регистра НДС предъявленный .

Учет входящего НДС, предъявленного поставщиком

Для понимания допущенной ошибки сначала обратим внимание на проведение документа Поступление (акт, накладная) .

Проводки по документу

Документ формирует проводки:

- Дт 19.03 Кт 60.01 – принятие к учету входящего НДС, предъявленного поставщиком.

Так же документ формирует движение по регистру НДС.

- регистр НДС предъявленный – запись вида движения Приход . Это потенциальная запись в книгу покупок. Она ждет выполнения всех условий для права на принятие НДС к вычету в программе.

Схема формирования проводок по НДС при поступлении товара.

Списание НДС

В результате сформированы проводки по списанию НДС только по регистру бухгалтерии.

Схема формирования проводок при списании НДС вручную.

В 1С для отражения принятия НДС к вычету делается две параллельные записи в регистрах по НДС:

- Расход по регистру НДС предъявленный ;

- регистрационная запись в регистре Книга покупок .

Документ Операция, введенная вручную не формирует автоматически таких записей в регистрах, поэтому в результате входящий НДС «зависает» в регистре НДС предъявленный .

Ошибка «зависшего» НДС

При автозаполнении документа Формирование записей книги покупок программа включает для принятия к вычету такой НДС, т.к. пытается автоматически провести Расход НДС по регистру.

Определение суммы зависшего входящего НДС

Для того чтобы поправить ошибки, связанные с «зависшим» НДС, необходимо сначала определить, по каким счетам-фактурам и в каких суммах входящий НДС «завис» в программе.

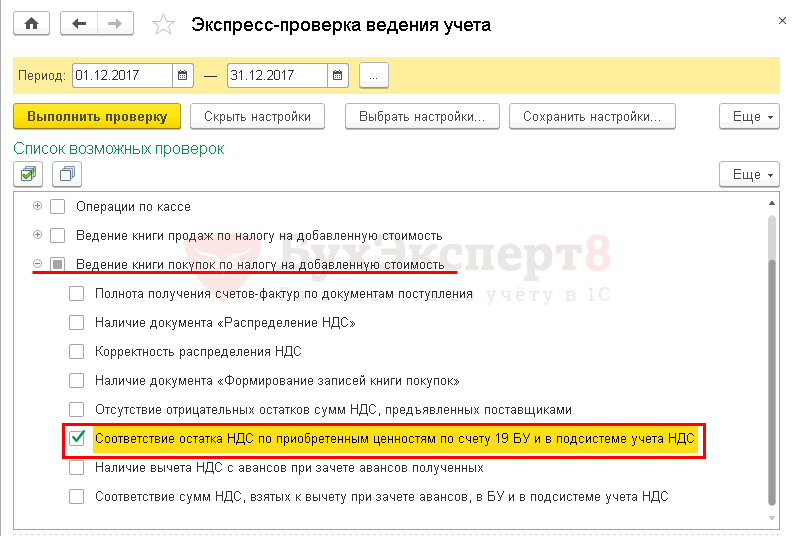

Для этого мы предлагаем воспользоваться отчетом Экспресс-проверка .

Экспресс-проверка

Пошаговая инструкция определения «зависшего» НДС отчетом Экспресс-проверка .

Шаг 1. Откройте отчет Экспресс-проверка : раздел Отчеты – Анализ учета – Экспресс-проверка .

Шаг 2. Выполните настройку для поиска «зависшего» НДС: кнопка Показать настройки – Список возможных проверок — Ведение книги покупок по налогу на добавленную стоимость – флажок Соответствие остатка НДС по приобретенным ценностям по счету 19 БУ и в подсистеме учета НДС .

Шаг 3. Сформируйте отчет по кнопке Выполнить проверку .

Прочие отчеты для выявления зависшего НДС

Для выявления «зависшего» НДС можно так же использовать настройку Универсального отчета Проверка «зависшего» НДС. Но минус состоит в том, что она не дает расшифровку в разрезе счетов-фактур, по которым входящий НДС «завис».

Исправление ошибки с зависшим НДС

Покажем, как внести исправление в 1С, если выявлен «зависший» НДС в регистре НУ.

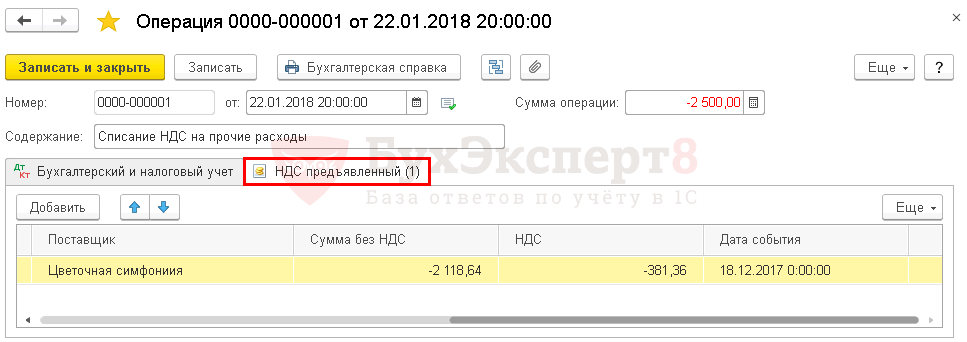

Списание входящего НДС вручную

Для списания входящего НДС по регистру НДС предъявленный воспользуемся документом Операция, введенная вручную .

Шаг 1. Создайте новый документ Операция, введенная вручную : раздел Операции – Бухгалтерский учет – Операции, введенные вручную – кнопка Создать — Операция .

Откройте форму выбора регистров НДС по кнопке ЕЩЕ – Выбор регистров .

Шаг 2. На вкладке Регистры накопления поставьте флажок НДС предъявленный .

Шаг 3. Перейдите на вкладку НДС предъявленный и по кнопке Добавить внесите данные по списанию НДС.

Вкладка Бухгалтерский и налоговый учет не заполняется. Проводка по списанию НДС с кредита счета 19 ранее уже была сделана. Записи формируются только по регистру НДС предъявленный .

Шаг 4. Сохраните документ по кнопке Записать и закрыть .

Шаг 5. Проверьте заполнение документа Формирование записи книги покупок — кнопка Заполнить документ .

Данные по счету-фактуре поставщика ООО «Цветочная композиция» больше не попадают в документ Формирование записей книги покупок . Исправление выполнено корректно.

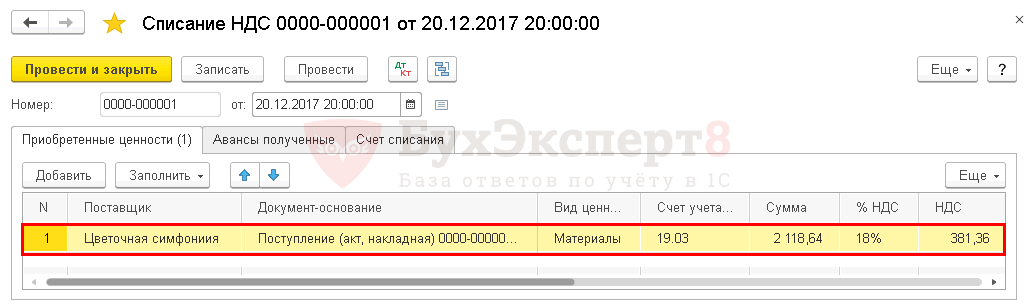

Списание НДС специализированным документом

Для списания НДС в 1С существует специальный регламентный документ Списание НДС : раздел Операции – Закрытие периода – Регламентные операции НДС – кнопка Создать – Списание НДС .

Если бухгалтер хочет списать НДС и вообще его не принимать к вычету, то лучше воспользоваться этим документом. Он сразу сформирует проводку на списание НДС по БУ и спишет НДС по регистру НДС предъявленный .

Документ формирует необходимые движения:

- в бухгалтерском учете; PDF

- в регистре накопления НДС предъявленный . PDF

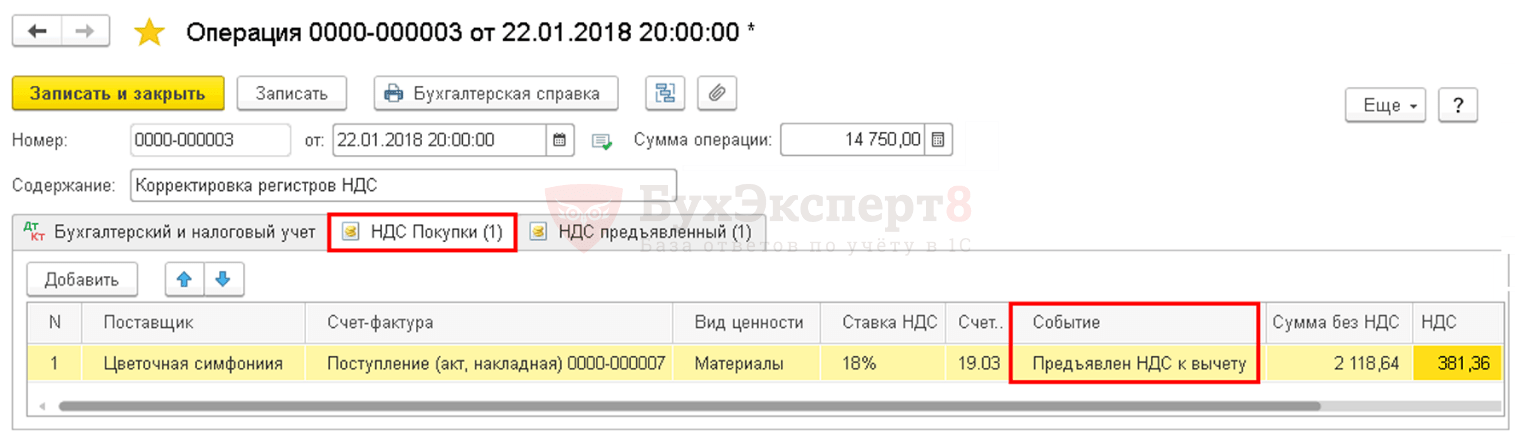

НДС необходимо принять к вычету

Если в результате проверки запись по принятию НДС к вычету не попала ранее в Книгу покупок и не была отражена в Декларации по НДС (Раздел 8) , то для возможности воспользоваться правом на вычет НДС в документе Операция, введенная вручную нужно добавить и заполнить новую вкладку по регистру накопления НДС Покупки .

Принятие НДС к вычету вручную будет выглядеть так:

Регистр НДС предъявленный .

Регистр НДС Покупки .

Отражение вычета НДС в Книге Покупок : раздел Отчеты – НДС – Книга Покупок .

Суммы, полученные от поставщиков, могут входить в состав себестоимости товаров или прочих расходов при осуществлении учета.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Включение входящего НДС в состав расходов для некоторой категории налогоплательщиков является обязательным условием учета.

Организации и ИП, использующие специальные режимы налогообложения, не могут принимать к вычету или возмещению налог в связи с отсутствием налоговой базы по НДС.

В составе расходов НДС учитывают предприятия:

- Применяющие УСН.

- Имеющие ЕНВД.

- Находящиеся на ПСН.

- Использующие ОСН, но получившие освобождение от уплаты налога.

При определении условий учета НДС в составе затрат исключаются экспортные операции. Применение налогообложения НДС по ставке «0» не обязывает организации включать налог в затраты.

Предприятия в ряде случаев производят списание НДС на расходы (по деятельности с основной системой налогообложения), если товар или продукт не используется в учете обложения прибылью.

В качестве примера можно привести случай деятельности организации, оказывающей наряду с услугами по ремонту гарантийное обслуживание. Стоимость запчастей, устанавливаемых по гарантии, компенсируется производителем.

Списание деталей в момент установки производится в полной сумме с учетом НДС.

Нормативная база

Учет НДС при списании в составе расходов определяется НК РФ. Учет порядка списания НДС производится в соответствии со .

Для порядка бухгалтерского учета необходимо использовать Методические указания по бухгалтерскому учету материально-производственных запасов.

О порядке

Списание налога на расходы производится только на основании документального подтверждения. Необходимо различать учет у организации с полностью отсутствием операций, облагаемых НДС.

Если организация применяет специальный режим:

- суммы начисленного поставщиками НДС учитываются в стоимости товаров в момент их постановки на складской учет;

- величина налога при покупке ОС или НМА включается в первоначальную стоимость объекта.

Несколько сложнее производится списание налога в состав затрат при ведении организацией нескольких режимов. В случае наличия режимов с обложением НДС и необлагаемых налогом необходимо вести раздельный учет.

Деление доходов и расходов по видам деятельности – обязательное условия для включения налога в затраты.

Согласно ст. 170 НК РФ необходимо обеспечить ведение раздельного учета для получения сумм НДС, применяемых к вычету или относящихся на расходы.

Организация самостоятельно определяет порядок и срок деления полученных и реализуемых активов – сразу при оприходовании на склад либо по мере отгрузки в производство.

НДС по общехозяйственным расходам определяется в конце периода – месяца, квартала. Деление производится на основании пропорции от отгрузки или полученной выручке по операциям, облагаемым и не облагаемым НДС.

В случае четкого определения расходов по видам деятельности производить расчеты в зависимости от выручки не требуется.

Вариантами четкого отнесения затрат и, соответственно, НДС, могут быть закрепленные за видом деятельности арендованные помещения, транспорт, основные средства, в том числе движимое имущество и прочие виды расходов.

Куда списать

Полученный НДС в составе документально подтвержденных сумм стоимости активов может списываться в состав себестоимости либо в числе прочих расходов.

Налогоплательщик может распорядится полученным НДС:

- Определив сумму в составе расходов, если полученные активы применяются для ведения деятельности, не облагаемой НДС.

- Не учитывать сразу в расходах налог по получении документального подтверждения поставок в случае возможности использования товаров, продукции в получении доходов при раздельном учете предприятия.

Стоимость полученных товаров и продукции включается в состав себестоимости. Сумма полученного НДС включается в состав полученного актива.

В зависимости от принятой учетной политики могут входить в величину себестоимости транспортные расходы поставки товара.

К прочим расходам, в состав которых может входить НДС при ведении необлагаемой налогом деятельности, могут относиться коммунальные платежи, услуги связи, затраты на канцтовары и прочие виды трат предприятия.

Списание не производится

В процессе ведения деятельности возникают случаи с переходом предприятия на другой вид налогообложения. В случае перехода с общего режима необходимо произвести инвентаризацию остатков ТМЦ на складе.

Перед переходом предприятия стараются уменьшить остатки товаров на складе:

- НДС, принятый ранее к вычету по полученным товарам, необходимо восстановить и уплатить в бюджет ();

- товары, которые будут использоваться в деятельности, необлагаемой НДС, будут учитываться по стоимости оприходования – без учета в составе себестоимости сумм НДС.

Налогоплательщик не может увеличить стоимость оприходования на сумму НДС, полученную до перехода. В составе прочих расходов НДС не учитывается.

Вычет в дальнейшем восстановленной суммы не производится в случае изменения обстоятельств налогоплательщика. В аналогичном порядке производится учет в отношении ОС и НМА.

При наличии раздельного учета при добавлении деятельности, не облагаемой НДС, налогоплательщик производит восстановление НДС поквартально.

Как списать НДС на расходы

Списание НДС на расходы производится в различный момент времени, определяемый наличием совмещаемых режимов и включения налога либо в себестоимость, либо в состав прочих расходов.

Пошаговая инструкция

При списании налога в себестоимость:

- Необходимо получить документальное подтверждение стоимости актива и начисленного НДС.

- Для налогоплательщиков, применяющих ЕНВД, сумма НДС включается в состав стоимости товара или продукции при оприходовании.

- Налогоплательщики, применяющие УСН «доходы», могут учитывать налог в составе расходов в любой момент времени, порядок включения не влияет на налогообложение.

- Сумма входящего НДС по УСН «доходы минус расходы» учитывается только после осуществления оплаты поставщику по .

- При раздельном учете порядок списания регулируется учетной политикой.

При списании НДС в состав прочих расходов:

Отражение в бухгалтерском и налоговом учете (проводки)

В учете создаются проводки:

Аналогично производятся проводки с расходами, отнесенными на прочие затраты. Налоговый учет отличий от бухгалтерского в этом случае отличий не имеет.

Как оформляется списание в 1С

Ведение учета с использованием сопровождающей программы 1С упрощает списание в расходы НДС благодаря автоматизации процесса:

- В закладке учетной политики относительно учета НДС необходимо выбрать «включать в стоимость или списывать на расходы в соответствии со ст. 170 НК РФ».

- Документ, который будет производить движение – « ».

- Во вкладке «запасы» необходимо выбрать партионный учет или по количеству и сумме.

В случае необходимости списать НДС на расходы до перемещения ТМЦ можно применить ручную проводку, не затрагивающую складские запасы.

Как списать при УСН

Особенностью учета НДС при УСН состоит в признании налога самостоятельным расходом.

При ведении учета необходимо учитывать кассовый метод ведения доходов и расходов.

Списание НДС в затраты имеет ряд особенностей:

- направить величину налога по товарам в затраты можно только после фактической реализации актива. По данному поводу имеется четкая позиция Минфина, выраженная в ;

- основанием для списания НДС материалов служит их передача в производство.

- при покупке ОС или НМА, на который поставщиком начислен НДС, списание отдельной строкой не производится, величина включается в состав имущества. При использовании режима УСНО «доходы минус расходы» () производится начисление амортизации актива. Последующее включение в состав затрат равными частями позволяет списать НДС в течение всего срока эксплуатации.

Все расходы, в том числе косвенный налог, должны быть документально подтверждены и экономически оправданы.

Списание кредиторской задолженности при НДС

Суммы просроченной кредиторской задолженности подлежат списанию по истечении общеустановленного срока исковой давности – 3-х лет.

Организации учитывают суммы в составе внереализационных доходов. Порядок регулируется .

В составе кредиторской задолженности могут быть непогашенные обязательства перед поставщиками, суммы товарных кредитов по поставкам с отсрочками, а также начисленный согласно документам НДС.

Законодательством определено, облагается ли НДС списание кредиторской задолженности с истекшим сроком исковой давности.

В случае произведения списания стоимости товаров предварительной поставки, оказания работ налогоплательщик не должен восстанавливать НДС, указанный в виде вычета. Позиция налогового ведомства исходит из того факта, что товары были получены.

В пользу подтверждения уплаты налога в бюджет говорит то, что налогоплательщик при отгрузке должен уплатить НДС вне зависимости от полученной оплаты.

Предприятие работает на ОСНО. При реализации товаров применяем ставку НДС 18% и 0%. Вопрос: Как правильно списать входной НДС, который не будет подан на возмещение? Отражение в БУ и НУ.

Если НДС не будет подан на возмещение, то в бухучете списание входного НДС отразите проводкой: Дебет 91-2 «Не принимаемые» Кредит 19– списан НДС за счет собственных средств организации.

Входной НДС не уменьшает налоговую базу по налогу на прибыль (пункт 1 статьи 170 Налогового кодекса РФ).

Как отразить НДС в бухучете и при налогообложении

ОСНО

При расчете налога на прибыль суммы НДС, предъявленные покупателям при реализации товаров (работ, услуг, имущественных прав), не учитывайте (п. 19 ст. 270 НК РФ).

Входной НДС на расчет налога на прибыль также не повлияет. Это связано с тем, что суммы входного налога, предъявленные российскими контрагентами, принимаются к вычету (п. 1 ст. 171 НК РФ). Однако из этого правила есть исключения. В некоторых случаях входные суммы налога нужно включить в стоимость приобретенных товаров (работ, услуг, имущественных прав). В таком случае сумма НДС войдет в состав расходов при отражении в налоговом учете стоимости товаров (работ, услуг, имущественных прав). О возможности включения в состав расходов суммы НДС (его аналога), уплаченной иностранным контрагентам, см. Как учесть при расчете налога на прибыль прочие расходы, связанные с производством и реализацией .

Если выполняются требования статей и

Для выполнения соответствующих операций зададим параметры. Параметры для операции №1:

Параметры для операции №2:

Параметры для операции №3, 4:

Проводки по учету “входящего” НДС при поступлении материалов на непроизводственные цели в 1С 8.2

По бухгалтерскому учету

Проводки по учету «входного» НДС по дебету счета 19.03 создает документ Поступление товаров и услуг:

По налоговому учету

- Запись видом движения Приход в регистре НДС предъявленный – событие Предъявлен НДС поставщиком

- Запись видом движения Приход в регистре , вид ценности Материалы. П роизводится регистрация суммы налога, относящаяся к конкретной партии ТМЦ:

Проводки по учету “входящего” НДС при поступлении ОС на непроизводственные цели в 1С 8.2

По бухгалтерскому учету

Проводки по учету «входного» НДС по дебету счета 19.01 формирует документ Поступление товаров и услуг – вид операции Оборудование:

По налоговому учету

В регистре накопления по НДС были сформированы записи:

- Запись видом движения Приход в регистре НДС предъявленный – событие Предъявлен НДС поставщиком . Данная запись – это потенциальная запись книги покупок:

- Запись видом движения Приход в регистре НДС по приобретенным ценностям , вид ценности ОС. П роизводится регистрация суммы налога, относящаяся к конкретной партии ОС:

- Запись видом движения Приход в регистре НДС по ОС, НМА , вид ценности ОС . П роизводится регистрация принимаемых к учету сумм налога по приобретаемым ОС, с целью отслеживания условий, при соблюдении которых эти суммы налога могут быть приняты к вычету:

Списание НДС на 91 счет в 1С 8.2

В нашем случае материалы и ОС применяются в непроизводственных целях, поэтому «входной» НДС мы не можем принять к вычету. НДС необходимо списать в состав Прочих расходов по бухучету, а по налоговому учету не учитывать в составе расходов, уменьшающих налогооблагаемую базу по налогу на прибыль. Списание НДС на расходы в 1С 8.2 оформляется с помощью документа Списание НДС .

Создание и заполнение документа «Списание НДС»

1. Создание документа – меню Покупка – Ведение книги покупок – Списание НДС – кнопка «Добавить .

2. Заполнение закладки «НДС к списанию»:

- в графе Поставщик – поставщик ТМЦ (работ, услуг);

- в графе Счет-фактура – выбор документа, по которому «входной» НДС принят к учету. В нашем примере таким доскументом является Поступление товаров и услуг ;

- в графе Вид ценности – выбор из перечисления Вид ценности тип ценности, относящийся к ТМЦ (работам, услугам);

- в графе Счет учета НДС – счет бухгалтерского учета, на котором «входной» НДС числится:

3. Списание НДС на 91.02 при заполнении закладки «Счет списания НДС»:

- в строке Счет – счет расходов по БУ, куда будет списываться «входной» НДС, не принимаемый к вычету;

- в строке Субконто 1 к счету расходов – Прочие расходы и доходы – статья затрат из справочника Прочие доходы и расходы;

- Списываемый «входной» НДС нельзя учитывать в составе расходов, уменьшающих налогооблагаемую базу по налогу на прибыль. Поэтому, при создании статьи расходов Списание НДС (не учит. в НУ) в справочнике Прочие расходы и доходы необходимо в графе Принятие к НУ снять флажок:

Проводки по списанию НДС в 1С 8.2

По бухгалтерскому учету

При списании «входного» НДС формируются проводки по кредиту счета 19: Дт 91.02 Кт 19 – на сумму списанного «входного» НДС:

По налоговому учету

В регистрах накопления по НДС были сформированы записи: в регистре НДС предъявленный с видом движения Расход – событие НДС списан на расходы . П роизводится списание «входного» НДС из регистра, в момент его списания на расходы:

Проверка списания «входного» НДС по бухгалтерскому и налоговому учету в 1С 8.2

Изучим как сделать контрольную проверку списания «входного» НДС по приобретенным материалам и основным средствам непроизводственного назначения.

Проверка списания «входного» НДС по бухгалтерскому учету

Для того, чтобы проверить списание «входного» НДС с учета можно сформировать Оборотно-сальдовую ведомость по каждому субсчету к счету 19 в разрезе контрагентов и документов поступления. Списание «входного» НДС производится по кредиту счета 19 и сальдо на конец периода по счету не должно оставаться. Также, для того, чтобы посмотреть корреспонденцию счетов при списании «входного» НДС, можно воспользоваться отчетом Анализ счета по счету 19 «НДС по приобретенным ценностям» (меню ):

Проверка списания «входного» НДС по налоговому учету

Сумму «входного» НДС, списываемую из регистра налогового учета НДС предъявленный можно посмотреть в отчете Остатки и обороты (меню Отчеты – Прочие – Остатки и обороты – раздел учета НДС предъявленный) , она будет отражена по графе Расход . Для этого можно настроить отчет: Кнопка Настройка – Закладка Отбор – в поле Вид ценности выбор значения ОС или Материалы.

Проверим данные из нашего примера.

- списанный НДС по БУ = 7 862,80 руб.

- списанный НДС по НУ = 7 367,80 + 495,00 = 7 862,80 руб.

- И по налоговому и по бухгалтерскому учету суммы «входного» НДС списаны верно и при формировании книги покупок они в нее попадать не будут.

Рекомендуем также

Порядок списания НДС на расходы (проводки)

Почему человек потеет сильно?

Основные виды нарезки продуктов

Икра трески: рецепты приготовления простых и замысловатых блюд

Рыбные котлеты в духовке Как приготовить вкусные котлеты из хека

Макароны с курицей - пошаговые рецепты приготовления на сковороде, в духовке или мультиварке