Дебиторская задолженность если. Дебиторы - это кто? Учет дебиторской задолженности

Дебиторская задолженность - задолженность других организаций, работников и физических лиц данной организации (задолженность покупателей за купленную продукцию, подотчетных лиц за выданные им под отчет денежные суммы и др.). Организации и лица, которые должны данной организации, называются дебиторами.

Экономическая сущность дебиторской задолженности выступает в виде средств, временно отвлеченных из оборота компании. Данное отвлечение может спровоцировать дополнительную потребность в ресурсах и привести к напряженному финансовому состоянию.

По истечении срока исковой давности дебиторская и кредиторская задолженности подлежат списанию. Общий срок исковой давности установлен в три года. Для отдельных видов требований законом могут быть установлены специальные сроки исковой давности, сокращенные или более длительные по сравнению с общим сроком.

Срок исковой давности начинает исчисляться по окончании срока исполнения обязательств, если он определен, или с момента, когда у кредитора возникает право предъявить требование об исполнении обязательства.

Дебиторская задолженность по истечении срока исковой давности списывается на уменьшение прибыли или резерва сомнительных долгов.

Дебиторскую задолженность можно рассматривать в трех смыслах: во-первых, как средство погашения кредиторской задолженности, во-вторых, как часть продукции, проданной покупателям, в-третьих, как один элементов оборотных активов, важную часть оборотного капитала организации.

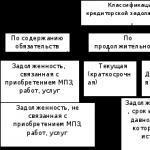

Дебиторская задолженность подразделяется на различные виды в зависимости от экономического содержания обязательств, от продолжительности (срока предоставления), по своевременности оплаты.

Виды дебиторской задолженности в соответствии с ее классификационными признаками представлены на рисунке 1.

Рис.1- Классификация дебиторской задолженности

По содержанию обязательств дебиторская задолженность может быть связана с реализацией продукции, товаров, работ, услуг (задолженность за продукцию, товары, работы и услуги, в том числе обеспеченная векселями) и не связана с ней (задолженность по расчетам с бюджетом, по аренде, по авансам выданным, по начисленным доходам, по внутренним расчетам, прочая задолженность).

По продолжительности задолженность подразделяется на краткосрочную и долгосрочную. Дебиторская задолженность представляется как краткосрочная если срок ее погашения не более 12 месяцев после отчетной даты. Остальная дебиторская задолженность представляется как долгосрочная.

По своевременности оплаты дебиторскую задолженность можно подразделить на нормальную и просроченную. Нормальной считается задолженность, срок оплаты по которой не наступил. А просроченной считается задолженность за товары, работы, услуги, не оплаченные в установленный договором срок.

Просроченная дебиторская задолженность может быть сомнительной и безнадежной.

Налоговым законодательством дано определение сомнительной задолженности: «Сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией».

Безнадежными долгами признаются те долги перед организацией, по которым истек срок исковой давности, а также те долги, по которым обязательство прекращено вследствие невозможности его исполнения, либо на основании акта государственного органа или ликвидации.

Кредиторской называют задолженность данной организации другим организациям, работникам и лицам, которые называются кредиторами.

Кредиторская задолженность по истечении срока исковой давности списывается на финансовые результаты.

Кредиторская задолженность классифицируется в зависимости от содержания обязательств, от продолжительности и возможности исполнения обязательств. Виды кредиторской задолженности представлены на рисунке 2.

По содержанию обязательств кредиторская задолженность может быть связана с приобретением материально-производственных запасов, работ, услуг (задолженность за приобретенную продукцию, товары, работы и услуги, включая суммы по предъявленным к уплате векселям) и не связана с ней (задолженность по расчетам с бюджетом, задолженность перед дочерними и зависимыми обществами, перед персоналом организации, перед участниками (учредителями) по выплате доходов, прочая задолженность).

Рис. 2 - Классификация кредиторской задолженности

По времени подразделяется на долгосрочную и краткосрочную. В широком понимании в состав кредиторской задолженности включается любая задолженность организации кому бы то ни было. В составе долгосрочной задолженности подразумевается задолженность по долгосрочным кредитам и займам. Но известно, что займы и кредиты в российском бухгалтерском учете и отчетности обособлены от кредиторской задолженности и классифицируются как долгосрочные и краткосрочные обязательства. Тем не менее, во многих литературных источниках с экономической и юридической точки зрения все виды заемных и кредитных обязательств включаются в состав кредиторской задолженности.

По возможности исполнения обязательств перед кредиторами задолженность можно подразделить на нормальную и просроченную.

При этом в составе просроченной кредиторской задолженности можно выделить два вида задолженности: задолженность, срок исковой давности по которой не истек, и невостребованную задолженность (с истекшим сроком исковой давности).

К данной классификации можно добавить, что в составе обязательств любой организации условно можно выделить также задолженность срочную (задолженность перед бюджетом по оплате труда, по социальному страхованию и обеспечению) и обычную (обязательства перед дочерними и зависимыми обществами, авансы полученные, векселя к уплате, прочим кредиторам; задолженность поставщикам). Данная классификация часто используется при экономическом анализе.

Общая черта кредиторской и дебиторской задолженностей- это то, что они основаны на разрыве во времени между товарной сделкой и ее оплатой.

Дебиторская задолженность — это задолженность покупателей, заёмщиков или любых других подотчётных лиц, которая должна быть выплачена в течение оговоренного раннее периода времени.

Данный тип задолженности может позиционироваться в качестве одной из составных частей оборотного капитала. Кроме этого, он способен характеризовать отвлечение оборотных денежных средств для дальнейшего использования их дебиторами.

Описание дебиторской задолженности простыми словами

Дебиторская задолженность — информация из Википедии

Возникновению дебиторской задолженности

Возникновению задолженности такого типа предшествует ситуация, в которой товар по факту уже реализован, а вот оговоренная сумма ещё не переведена на счёт продавца. В данной ситуации не происходит составление какого-либо документа, который мог бы подтвердить факт задолженности в письменном виде. Исключением может оказаться поставленная подпись, подтверждающая приёмку товара на сопроводительном документе.

Виды дебиторской задолженности

Существует несколько видов дебиторской задолженности. Речь идёт о нормальной и просроченной.

- В первом случае речь идёт о задолженности за определённые товары, которые по факту уже принадлежат покупателю, но срок оплаты ещё не наступил.

- Просроченной дебиторской задолженностью называется задолженность за товары, по которым не поступила оплата в указанные двумя сторонами сроки. В свою очередь, такой тип задолженности может быть сомнительным или же безнадёжным. В последнем случае проблема разрешается при участии коллекторских агентств.

Вне зависимости от срока погашения дебиторской задолженности, она относится исключительно к оборотным активам фирмы. Соответственно и управление данной суммой на предприятиях осуществляется в чётко установленных рамках. Данная функция зачастую возлагается на финансового менеджера, генерального или коммерческого директора. Кроме этого, обязанности могут быть разделены между юридическим отделом и менеджерами.

Долгосрочная и краткосрочная дебиторская задолженность

Деление дебиторской задолженности на долгосрочную и краткосрочную обусловлено сроками возврата долгов подотчётными лицами, заёмщиками, заказчиками, покупателями.

Долгосрочная дебиторская задолженность — это такая, согласно которой долги возвращаются по истечении срока в 12 месяцев после заключения договора. Это необоротный актив предприятия. Данная задолженность оценивается и отображается в балансе по её текущей стоимости с учётом начисленных процентов.

Различают несколько видов долгосрочной дебиторской задолженности:

- за имущество, переданное в финансовую аренду, например, оборудование, здания, жильё;

- полученные долгосрочные векселя, которые являются инструментом долгосрочного привлечения финансовых ресурсов для финансирования приобретения конкретных активов, реализации долгосрочных проектов, связанных с осуществлением реальных инвестиций и др.

То есть это крупный заём денежных средств у организации, подлежащий длительному возврату.

Краткосрочная дебиторская задолженность — это задолженность, которая характеризуется небольшим временем погашения задолженности – до года после отчётной даты. Она включает в себя задолженность покупателей и заказчиков за товары и услуги – возможно обеспечение векселями.

Данный вид включает в себя расчёты с бюджетом, возврат долгов по выплаченным авансам, начисление доходов за предоставление в пользование денежных средств, внутренние расчеты и др.

Краткосрочная дебиторская задолженность рассматривается как платёжное средство при условии корректировки резерва по сомнительной задолженности или просроченной и безнадежной задолженности. Она доминирует в общей сумме задолженности, потому что предоставление отсрочки платежа по задолженности на период более года встречается очень редко.

Увеличение дебиторской задолженности — о чем это говорит, последствия

Динамический рост дебиторской задолженности приводит предприятие к определённым финансовым трудностям. Желание всеми средствами нарастить объемы прибыли без учёта возможных последствий может привести к плачевным результатам.

Для банковской системы увеличение дебиторской задолженности означает «выдёргивание» оборотных средств из оборота и их предоставление заёмщику с целью получения дополнительного дохода за счёт возврата клиентом взятого займа с процентами за пользование кредитом. Невозврат займа – это потеря собственных денег для банка, а если количество безнадёжных неплательщиков растёт и соответствующие работы по возврату долгов не ведутся, то банку грозят убытки, ведущие к неминуемому банкротству.

Также и для торговой компании – длительный долг по отсрочке платежей за предоставленную услугу или поставленную продукцию может привести к неприятным последствиям в плане финансового состояния дел и повлечь за собой судебное урегулирование.

Платежеспособность организации напрямую зависит от успешного управления оборотными активами, а предотвращение роста дебиторской задолженности предупредит дефицит оборотных средств. Если ведётся неграмотный контроль за платёжно-расчётной дисциплиной и кредиты предоставляются без достаточного рассмотрения платежеспособности заёмщика, анализа его надёжности в возвращении займа, мониторинга рынка, то в этом случае организация заведомо обрекает себя на уменьшение собственных активов и снижение средств на своих счетах.

Основная цель менеджмента фирмы – это удержание задолженности в пределах допустимого уровня, который зависит от величины предприятия, от объёмов производства, от его территориальной принадлежности и ещё от многих других факторов.

Управление дебиторской задолженностью

Управлять дебиторской задолженностью на разных этапах необходимо по-разному. Не предварительном этапе очень важно объективно оценить надёжность и платёжеспособность клиента, оговорить все детали процедуры возврата денежных средств, корректно составить все необходимые документы.

После этого необходимо отслеживать факты оплаты задолженности и брать во внимание корректность заполнения подготовленных заранее бумаг.

На этапе активной текущей работы с клиентом важно также решить вопрос о штрафах за просрочку платежей и оговорить все детали кредитного лимита.

При образовании просроченной дебиторской задолженности на досудебной стадии должен проводиться комплекс работ по оценке действительного уровня платёжеспособности клиента. Неотъемлемым элементом на данном этапе являются переговоры между сторонами, по результатам которых принимается решение касательно дальнейшей работы с должником.

Если же переговорный процесс не смог в корне изменить созданную ситуацию, настаёт этап юридической работы с клиентом. Впоследствии вмешательства юристов компании, осуществляется процедура передачи задолженности в работу коллекторским агентствам. Последние, в свою очередь, принимать все необходимые меры для того, чтобы получить долг в судебном, исполнительном или досудебном порядке.

Любой из названных этапов может быть разбит на более мелкие процедуры. Также выбирается наиболее подходящий стиль общения с должником - в зависимости от ситуации применяется жёсткий или мягкий стиль поведения.

От того, каким образом будет осуществляться процедура возврата денежной суммы, может зависеть общий исход всего дела. Участие коллекторских агентств - это крайний случай. Однако при этом в его эффективности мало кто сомневается.

Дебиторская задолженность – это долги контрагентов перед организацией, деньги, которые еще ей не вернули. Читайте подробнее, что такое дебиторская задолженность, какие виды ее бывают и как с ней работать, чтобы не допустить просроченных долгов.

Что такое дебиторская задолженность

Дебиторская задолженность (или как ее финансисты коротко называют – дебиторка) – это долги контрагентов перед компанией. Это деньги, которые еще не вернули фирме. Другими словами, дебиторская задолженность это все то, что должны вашей организации.

Скачайте и возьмите в работу:

Как снизить риск появления сомнительных и безнадежных долгов

Каждая компания стремится, чтобы в ее деятельности сомнительных и безнадежных долгов не появлялось. Есть несколько действенных способов их избежать.

Предоплата . Компания избежит рисков невозврата, если включит в договор условие о 100-процентой предоплате. Недостаток способа – не все покупатели готовы работать на таких условиях.

Обеспечение поставки . Например, банковской гарантией, договором поручительства, залогом. Если контрагент не исполняет обязательств, то компания получит залог, долг за него оплатил поручитель.

Аккредитив . Этой формой расчетов пользуются не часто. В таком случае в сделке появляется третье лицо – банк, который и открывает аккредитив. Средства на оплату покупатель переводит не поставщику, а в банк на специальный счет. О том, что деньги на счете, банк сообщит поставщику. После этого продавец отгружает товар. Как только покупатель предоставит в банк документы, которые подтверждают отгрузку, банк переводит деньги на счет поставщика. Это способ безопасен как для покупателя, так и для продавца. Но он не пользуется популярность из-за своей стоимости – услуги банка стоят недешево.

ВИДЕО: С чем связаны риски неоплаты дебиторской задолженности

Константин Аношкин, финансовый эксперт рассказывает на видео, с чем связаны риски неоплаты долгов и как их избежать.

Как анализировать дебиторку в Excel

Можно построить график анализа дебиторской задолженности, который позволит наглядно увидеть ее состав по срокам просрочки платежа. График подойдет для анализа не только по видам просрочки, но и по клиентским менеджерам или филиалам. Динамика дебиторки с указанием общих сумм избавит от необходимости считать их дополнительно. Смотрите, как это сделать.

Как анализировать дебиторку предприятия

Компания отслеживает не только величину задолженности, но и показатели, рассчитанные на ее основе:

Коэффициент дебиторской задолженности (Кдз). Он показывает, какую часть активов компании составляют долги. Рассчитывают его следующим образом:

Кдз = ДЗ/А, где

ДЗ – общая сумма дебиторской задолженности

А – все активы организации.

Другим показателем является коэффициент оборачиваемости. То есть скорость погашения дебиторской задолженности – как быстро контрагенты перечисляют фирме деньги за проданные товары.

Этот коэффициент показывает, сколько раз за период компания получает от клиентов оплату в размере среднего остатка неоплаченной задолженности. Он показывает, на сколько эффективно компания взыскивает с контрагентов долги. Показатель рассчитывают по формуле:

К одз = Выр / СрОст дз, где

К одз – коэффициента оборачиваемости дебиторской задолженности,

СрОст дз – средний остаток дебиторки. Чтобы его рассчитать, складывают дебиторскую задолженность на начало и конец периода и делят на два.

На основе коэффициента оборачиваемости рассчитывают среднее количество дней, в течение которых задолженность остается неоплаченной.

О дз = 365 / К одз

У этих показателей нет нормальных значений. Каждая компания в зависимости от особенностей работы определяет, в каких пределах должны находиться показатели. Чем выше коэффициент оборачиваемости, тем быстрее покупатели гасят долги. А это лучше для любого предприятия. Но высокая оборачиваемость не всегда свидетельствует об эффективной работе фирмы.

Дебиторы – это должники, в роли которых могут выступать как физические, так и юридические лица или субъекты экономики, имеющие задолженность. Деятельность любого предприятия не обходится без взаимодействия с дебиторами и кредиторами. Задолженность, возникающая за дебиторами, называется дебиторской.

Виды дебиторов

В зависимости от типа задолженности, различают дебиторов по:

- векселям полученным;

- взносам в собственный капитал;

- авансам выданным;

- оплате заработной платы, налогов и выплатам прочим кредиторам.

Каждый человек в своей жизни находился в роли дебитора: займы у банков или других физических лиц, долги за коммунальные услуги – все это приводит к возникновению задолженности.

Рассматривая статус дебитора в рыночной экономике, можно с уверенностью сказать, что основные дебиторы предприятия – покупатели. Некоторая сумма задолженности приходится и на сотрудников. Повернув ситуацию с другой стороны, обнаружим, что и сама организация становится дебитором при наличии долгов перед государством, физическими и юридическими лицами.

В чем отличие дебиторов от кредиторов?

При характеристике дебиторской задолженности или понятия дебиторов непременно возникает вопрос о сущности кредиторов. Это два крепко взаимосвязанных явления, имеющие противоположные значения. Если дебитор – это должник, то кредитор – та сторона, которая требует исполнение долгового обязательства. Например, при отгрузке неоплаченного товара в роли дебитора выступает покупатель, а кредитором является продавец.

Дебиторы и кредиторы связаны одним целым – суммой долгового обязательства. Одна сторона предоставляет средства на определенных условиях (или же вовсе без договора), а вторая обязуется их исполнить. При этом задолженность для дебитора будет кредиторская, а для кредитора – дебиторская. Получается, что дебиторы – это должники, а задолженность, сумма которой причитается кредитору – дебиторская.

Нормальная и просроченная задолженность дебиторов

При возникновении обязательств перед юридическим лицом (например, торговым предприятием) регистрируется факт дебиторской задолженности. Она может иметь краткосрочный (менее одного года) и долгосрочный (более одного года) период погашения. К нормальной дебиторской задолженности относятся те обязательства, срок исполнения которых еще не наступил. Например, покупателю были отгружены товары, оплата за которые согласно договору поступит после частичной реализации.

Когда дебиторы это обязательство нарушают, т. е. не укладываются в установленный для погашения срок, возникает просроченная задолженность. Существует два вида просроченных обязательств дебитора – сомнительное и безнадежное.

Сомнительный и безнадежный долг дебитора

В тех случаях, когда дебиторская задолженность за поставленный товар не была погашена в срок и не имеет поручительства, залога или иной гарантии выплаты долга, ее считают сомнительной. Просроченные обязательства возможно выполнить, используя отсрочку или расплачиваясь при помощи векселей, акций или равноценного бартера.

Если обратиться в суд уже не представляется возможным, сомнительная задолженность становится безнадежной. Это означает, что возместить такой долг уже нельзя. Ситуация возникает в случаях:

- ликвидации юридического лица;

- банкротства должника;

- прошедшего срока подачи иска, если долг не был подтвержден.

Сумму долга, нереального к получению, списывают в финансовый результат.

Дебиторская задолженность в системе финансового менеджмента

Величину долга дебиторов характеризуют как составляющую оборотных активов предприятия. Работа, связанная с контролем долгов дебиторов, важный момент организации системы управления предприятием.

- Осуществлять планирование общей суммы максимально возможного долга дебиторов.

- Устанавливать кредитный лимит для покупателей.

- Контролировать формирование дебиторской задолженности.

- Привлекать к активному участию сотрудников в разработке новых сценариев и решения проблем, связанных с дебиторской задолженностью.

Независимо от того, какая политика контроля будет разработана и принята на предприятии, необходимо тщательно следить за результатами финансового анализа долгов дебиторов.

Показатель оборачиваемости деб. задолженности

Для анализа величины задолженности дебиторов используют коэффициент оборачиваемости, который вычисляют по формуле: К об = В ÷ Дз ср, где:

В – выручка от процесса реализации;

Дз ср – среднее значение долга дебиторов за рассматриваемый период.

Среднюю величину определяют как сумму долга на начало и конец периода, деленную на 2. Для расчета периода оборота задолженности дебиторов используют формулу: Т об.д.з. = Т п ÷ К об, где:

Т п – рассматриваемый период в днях.

Значение периода оборота долга дебиторов характеризует среднюю величину времени отсрочек платежей, которые компания предоставляет им.

Полученные данные по показателям дебиторской задолженности могут быть искажены за счет того, что в ее состав входят также обязательства по выданным авансам и задолженность собственников по взносам в уставный капитал.

Бухгалтерский учет дебиторской задолженности

Дебиторская задолженность – имущественное право организации, поэтому ее сумма входит в состав активов. Для учета таких сумм используют несколько счетов бухгалтерского учета, основными из которых являются:

- 62 – для отражения дебиторской задолженности покупателей;

- 70, 71, 73 – для учета задолженности сотрудников по подотчетным суммам и прочим операциям;

- 75 – для отражения сумм задолженности учредителей;

- 76 – отражает расчеты с дебиторами по иным операциям;

- 60 – в случае выдачи аванса в счет поставляемой продукции;

- 68, 69 – в случае переплаты суммы платежей в бюджет.

Сумма, указанная в дебете перечисленных счетов, говорит об обязательствах дебитора. Как только задолженность погашается, бухгалтер осуществляет проводку с указанием внесенной суммы в кредите счетов учета долгов дебиторов.

Если платежи по обязательствам дебиторов просрочены и не могут быть востребованы с них, сумму относят в дебет счета 91.2. В случаях, когда дебитор после судебного разбирательства оплатил все наложенные санкции, результат относят в прочие доходы предприятия (сч. 91.1).

Создание резерва сомнительных долгов

Учет дебиторской задолженности, которая перешла в разряд сомнительной или безнадежной, предусматривает создание резерва сомнительных долгов. Стоит помнить, что совершение этого действия в первую очередь регламентирует учетная политика. Списать в резерв можно только дебиторскую задолженность покупателей. Операцию отражает проводка: Д 63 Кт 62.

Сумму включают в состав операционных расходов, тем самым заранее уменьшая прибыль предприятия. При этом сам долг не исчезает, а числится на забалансовом счете 007 на протяжении 5 лет. Чем предприятие оставляет шанс на востребование задолженности в случае, если финансовая ситуация дебитора изменится.

Когда дебитор погасит задолженность, сумму спишут со счета резерва в доход предприятия: Дт 91.1 Кт 63 (Дт 91.1 Кт 007).

Дебиторы – это одни из контрагентов в системе рыночных отношений покупателей и заказчиков. Уделяя должное внимание кредитной политике предприятия, можно избежать образования безнадежной задолженности, которая тормозит экономическое развитие компании.